Le dispositif Jeanbrun ouvre la voie à l’investissement dans l’ancien rénové

L’une des innovations majeures du dispositif Jeanbrun, entré en vigueur le 21 février 2026, est l’intégration de l’ancien rénové dans son périmètre. Alors que le dispositif Pinel se concentrait essentiellement sur le neuf, le nouveau statut de bailleur privé permet aux investisseurs d’acquérir des logements anciens nécessitant des travaux importants et de bénéficier d’un amortissement fiscal attractif. Cette ouverture répond à un double objectif gouvernemental : augmenter l’offre de logements locatifs et accélérer la rénovation énergétique du parc immobilier existant.

Les conditions pour investir dans l’ancien avec le dispositif Jeanbrun

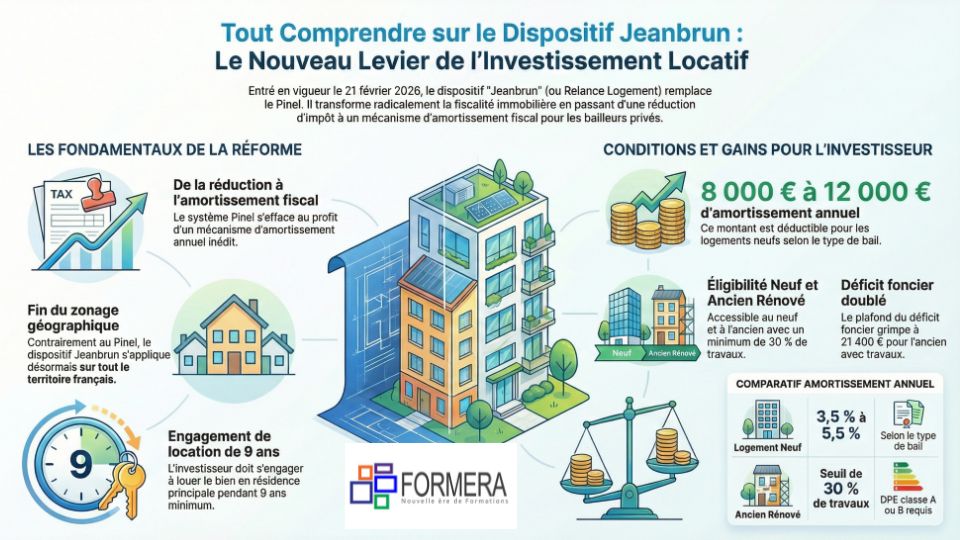

Le seuil de travaux : minimum 30 % du prix d’acquisition

Pour être éligible au dispositif Jeanbrun dans l’ancien, les travaux de rénovation doivent représenter au minimum 30 % du prix d’acquisition du logement. Ce seuil est plus exigeant que ce qui avait été initialement envisagé dans les premières versions du statut de bailleur privé (20 %). Il vise à garantir que les biens rénovés atteignent un niveau de qualité et de performance suffisant pour être mis durablement sur le marché locatif.

Les travaux doivent entrer dans la qualification de réhabilitation lourde au sens du CGI (article 150 U). Cela inclut les travaux portant sur la structure, les équipements, les installations de chauffage, d’isolation ou de production d’eau chaude sanitaire.

L’exigence de performance énergétique : DPE A ou B

Après travaux, le logement doit atteindre une classe énergétique A ou B sur l’échelle du DPE (Diagnostic de Performance Énergétique). Cette exigence est stricte et impose une rénovation énergétique ambitieuse. Pour un logement initialement classé E, F ou G (les fameuses passoires thermiques), cela signifie un investissement significatif dans l’isolation, le système de chauffage et la ventilation.

Logement en immeuble collectif uniquement

Comme pour le neuf, le dispositif Jeanbrun dans l’ancien ne concerne que les logements situés dans des bâtiments d’habitation collectifs. Les maisons individuelles restent exclues, même en cas de rénovation lourde.

Les autres conditions d’éligibilité

Les conditions générales du dispositif Jeanbrun s’appliquent intégralement à l’ancien rénové : location nue en résidence principale pendant 9 ans minimum, respect des plafonds de loyers (intermédiaire, social ou très social) et de ressources des locataires, interdiction de location au cercle familial, mise en location dans les 12 mois suivant l’achèvement des travaux.

Les avantages fiscaux du dispositif Jeanbrun dans l’ancien

Les taux d’amortissement

Pour les logements anciens rénovés, les taux d’amortissement sont légèrement inférieurs à ceux du neuf. Ils s’établissent à 3 % par an pour un loyer intermédiaire, 3,5 % pour un loyer social et 4 % pour un loyer très social. L’amortissement porte sur 80 % du prix d’acquisition (travaux inclus), la part terrain de 20 % étant exclue.

Le plafond d’amortissement

Dans l’ancien, le plafond annuel d’amortissement est fixé à 10 700 € par an et par foyer fiscal, quel que soit le niveau de loyer pratiqué. Ce plafond unique simplifie le calcul pour les investisseurs dans l’ancien.

Le déficit foncier renforcé : jusqu’à 21 400 € par an

C’est l’un des atouts majeurs du dispositif Jeanbrun dans l’ancien. Les travaux de rénovation énergétique ouvrent droit à un déficit foncier renforcé, imputable sur le revenu global jusqu’à 21 400 € par an (au lieu de 10 700 € en temps normal). Cette mesure, qui concerne les travaux permettant de passer d’un DPE classé E, F ou G vers une classe A ou B, est particulièrement incitative pour les propriétaires de passoires thermiques. Ce doublement du plafond est applicable aux dépenses de rénovation énergétique payées jusqu’au 31 décembre 2027.

Exemple concret : investir dans l’ancien avec le dispositif Jeanbrun

Prenons le cas de Claire, qui acquiert un appartement ancien de 70 m² dans un immeuble collectif pour 120 000 €. Elle engage des travaux de rénovation pour 60 000 € (50 % du prix d’acquisition), ce qui dépasse largement le seuil de 30 %. Les travaux permettent de passer d’un DPE F à un DPE B. Claire choisit le loyer intermédiaire.

La base amortissable est de 80 % de 180 000 € (acquisition + travaux), soit 144 000 €. Avec un taux de 3 % par an, la déduction annuelle d’amortissement s’élève à 4 320 €. En ajoutant les charges déductibles (intérêts d’emprunt, taxe foncière, frais de gestion), Claire génère un déficit foncier qu’elle peut imputer sur son revenu global jusqu’à 21 400 €. L’année des travaux et les premières années de remboursement du prêt, son économie fiscale sera très significative.

Dispositif Jeanbrun ancien vs Denormandie : quel choix ?

Le Denormandie reste en vigueur jusqu’au 31 décembre 2027 et concerne l’ancien dans certaines communes éligibles. Il offre une réduction d’impôt directe, ce qui peut être plus avantageux pour les contribuables à TMI modéré. Le Jeanbrun, avec son mécanisme d’amortissement, est plus intéressant pour les TMI élevés. De plus, le Jeanbrun n’a pas de restriction géographique tandis que le Denormandie est limité à certaines communes. Les professionnels doivent comparer les deux dispositifs au cas par cas pour orienter au mieux leurs clients.

Pour maîtriser ces comparaisons et devenir un expert du conseil en investissement locatif, découvrez la formation Formera sur le dispositif Jeanbrun.

Les erreurs à éviter dans l’ancien avec le dispositif Jeanbrun

Plusieurs erreurs courantes doivent être anticipées par les investisseurs qui se lancent dans l’ancien rénové. La première est de sous-estimer le budget travaux : atteindre un DPE A ou B à partir d’un logement classé E, F ou G nécessite souvent des investissements supérieurs aux estimations initiales, surtout dans les immeubles anciens avec des contraintes architecturales. La deuxième erreur est de ne pas vérifier la qualification des travaux : tous les travaux ne sont pas éligibles à la catégorie de réhabilitation lourde exigée par le dispositif. Seuls les travaux conformes à l’article 150 U du CGI entrent dans le périmètre. La troisième erreur est de négliger le choix du diagnostiqueur pour le DPE : un DPE mal réalisé avant travaux ou après travaux peut compromettre l’éligibilité au dispositif. Il est recommandé de faire appel à un diagnostiqueur certifié et expérimenté dans la rénovation énergétique.

Conclusion

Le dispositif Jeanbrun dans l’ancien constitue une opportunité réelle pour les investisseurs prêts à s’engager dans des rénovations lourdes. Le déficit foncier renforcé, combiné à l’amortissement fiscal, offre un levier fiscal puissant, en particulier pour les contribuables à TMI élevé. Toutefois, les conditions sont strictes : seuil de travaux à 30 %, DPE A ou B obligatoire, immeuble collectif uniquement. Une préparation rigoureuse du projet, avec l’aide de professionnels formés, est indispensable pour sécuriser son investissement.