Pourquoi investir avec le dispositif Jeanbrun ?

Depuis le 21 février 2026, le paysage de l’investissement locatif en France connaît une transformation majeure. Le dispositif Jeanbrun, officiellement intégré à la loi de finances 2026 dans le cadre du plan « Relance Logement », remplace définitivement le dispositif Pinel qui avait pris fin en décembre 2024. Ce nouveau mécanisme fiscal, porté par le ministre du Logement Vincent Jeanbrun, ouvre une nouvelle ère pour les investisseurs particuliers souhaitant se constituer un patrimoine immobilier tout en optimisant leur fiscalité.

Pour les professionnels de l’immobilier, de la banque et du patrimoine, comprendre les rouages de ce dispositif est devenu indispensable. Se former au dispositif Jeanbrun représente un avantage concurrentiel décisif pour accompagner au mieux les investisseurs.

Qu’est-ce que le dispositif Jeanbrun ?

Le dispositif Jeanbrun, également appelé statut de bailleur privé, est un mécanisme de défiscalisation immobilière fondé sur l’amortissement fiscal du bien. Contrairement au Pinel qui reposait sur une réduction d’impôt directe, le dispositif Jeanbrun permet à l’investisseur de déduire chaque année une fraction de la valeur de son bien de ses revenus fonciers imposables. Cette approche, plus patrimoniale et comptable, se rapproche de ce qui existait déjà pour les loueurs en meublé non professionnel (LMNP).

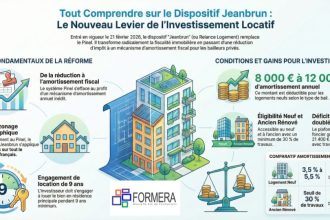

L’amortissement porte sur 80 % du prix d’acquisition du bien, la part du terrain étant forfaitairement fixée à 20 % et exclue du calcul. Le taux d’amortissement annuel varie de 3 % à 5,5 % selon le type de logement (neuf ou ancien rénové) et le niveau de loyer pratiqué (intermédiaire, social ou très social).

Les conditions pour investir avec le dispositif Jeanbrun

Pour bénéficier des avantages fiscaux du statut de bailleur privé, l’investisseur doit respecter un ensemble de conditions strictes et cumulatives.

Les biens éligibles

Le dispositif concerne exclusivement les logements situés dans des immeubles collectifs, qu’il s’agisse de logements neufs acquis en VEFA (vente en l’état futur d’achèvement) ou de logements anciens faisant l’objet d’une rénovation lourde. Les maisons individuelles sont explicitement exclues du dispositif. Pour l’ancien, les travaux doivent représenter au moins 30 % du prix d’acquisition et permettre d’atteindre une classe énergétique A ou B au DPE après rénovation.

L’engagement de location

L’investisseur doit s’engager à louer le bien nu (non meublé) pendant une durée minimale de 9 ans. Le logement doit constituer la résidence principale du locataire. La location saisonnière, la location meublée et la résidence secondaire sont exclues. La mise en location doit débuter dans les 12 mois suivant l’acquisition ou l’achèvement des travaux.

Les plafonds de loyers et de ressources

Trois niveaux de loyers sont définis par le dispositif, inspirés du mécanisme Loc’Avantages. Le loyer intermédiaire se situe 15 % en dessous du marché, le loyer social 30 % en dessous, et le loyer très social 45 % en dessous. Les ressources des locataires sont également encadrées selon des plafonds fixés par décret.

La suppression du zonage géographique

Contrairement au Pinel qui était limité à certaines zones géographiques (A, A bis, B1), le dispositif Jeanbrun s’applique sur l’ensemble du territoire français, y compris en outre-mer. Cette universalité offre une liberté d’investissement sans précédent aux investisseurs.

Les avantages fiscaux du dispositif Jeanbrun

Dans le neuf

Pour un logement neuf, le montant annuel amortissable varie selon le niveau de loyer pratiqué. Il atteint 8 000 € par an pour un loyer intermédiaire, 10 000 € pour un loyer social, et 12 000 € pour un loyer très social. Plus l’effort consenti sur le loyer est important, plus l’avantage fiscal est élevé.

Dans l’ancien rénové

Pour un logement ancien avec travaux, l’amortissement annuel est plafonné à 10 700 €. Toutefois, les travaux de rénovation énergétique ouvrent droit à une imputation de déficit foncier sur le revenu global pouvant atteindre 21 400 € par an, sous certaines conditions relatives à la performance énergétique obtenue.

Le mécanisme du déficit foncier

Lorsque les charges déductibles (amortissement, intérêts d’emprunt, travaux, taxe foncière) dépassent les loyers perçus, le bailleur génère un déficit foncier imputable sur son revenu global dans la limite de 10 700 € par an. Ce mécanisme est particulièrement avantageux en début d’investissement, lorsque les charges sont les plus élevées.

Stratégie d’investissement : pour qui est fait le dispositif Jeanbrun ?

Le dispositif Jeanbrun s’adresse à tout contribuable français souhaitant investir dans l’immobilier locatif. Cependant, son mécanisme d’amortissement le rend particulièrement attractif pour les contribuables fortement imposés. Un investisseur dont le taux marginal d’imposition (TMI) se situe à 41 % ou 45 % tirera un bénéfice fiscal nettement supérieur à un contribuable dans la tranche à 30 %.

Pour les professionnels qui accompagnent ces investisseurs — agents immobiliers, conseillers en gestion de patrimoine, courtiers en crédit — la maîtrise du dispositif Jeanbrun est un atout majeur. Une formation dédiée au dispositif Jeanbrun permet de simuler l’avantage fiscal, de comparer les options et de construire un argumentaire commercial solide.

Attention : la réintégration des amortissements à la revente

Un point essentiel à connaître avant d’investir : les amortissements déduits dans le cadre du dispositif Jeanbrun seront réintégrés dans le calcul de la plus-value immobilière à la revente. Concrètement, le prix d’acquisition sera diminué du montant total des amortissements pratiqués, ce qui augmentera la plus-value imposable. Ce mécanisme, similaire à ce qui a été instauré pour le LMNP en 2025, doit être anticipé dans toute projection de rentabilité à long terme.

Peut-on cumuler le dispositif Jeanbrun avec d’autres avantages ?

Le cumul du dispositif Jeanbrun avec le Logement Locatif Intermédiaire (LLI) est autorisé sous certaines conditions. Le LLI offre deux avantages complémentaires majeurs : une TVA réduite à l’achat et une exonération de taxe foncière pendant toute la durée du conventionnement (15 à 20 ans). Ce cumul peut significativement améliorer la rentabilité globale de l’opération. En revanche, le Jeanbrun ne peut pas être cumulé avec d’autres dispositifs de défiscalisation immobilière comme le Denormandie ou les réductions d’impôt Pinel encore en cours sur d’autres biens.

Conclusion : investir avec le dispositif Jeanbrun, une opportunité à saisir maintenant

Le dispositif Jeanbrun représente une opportunité structurante pour les investisseurs qui souhaitent se constituer un patrimoine immobilier tout en bénéficiant d’un cadre fiscal avantageux. Applicable jusqu’au 31 décembre 2028, ce dispositif récompense les investisseurs qui s’engagent dans la location longue durée à loyer modéré. Pour maximiser ses chances de réussite, il est essentiel de bien comprendre les règles du jeu, de simuler précisément l’impact fiscal et de se faire accompagner par des professionnels formés. Découvrez la formation Formera sur le dispositif Jeanbrun pour maîtriser tous les aspects de cette réforme.

4 Commentaires