La loi Jeanbrun : comprendre la réforme qui transforme l’investissement locatif en France

La « loi Jeanbrun » est le nom couramment utilisé pour désigner l’ensemble des mesures fiscales et réglementaires relatives au nouveau statut de bailleur privé, intégrées à la loi de finances 2026 (loi n° 2026-103 du 19 février 2026). Bien qu’il ne s’agisse pas formellement d’une loi autonome, l’expression « loi Jeanbrun » s’est imposée dans le langage courant pour désigner ce dispositif porté politiquement par Vincent Jeanbrun, ministre du Logement, dans le cadre du plan « Relance Logement ». Cet article propose une synthèse complète de la loi Jeanbrun, de ses origines à ses modalités d’application, en passant par son impact sur le marché immobilier et les obligations des professionnels du secteur.L’origine de la loi Jeanbrun : du plan Relance Logement à la loi de finances 2026

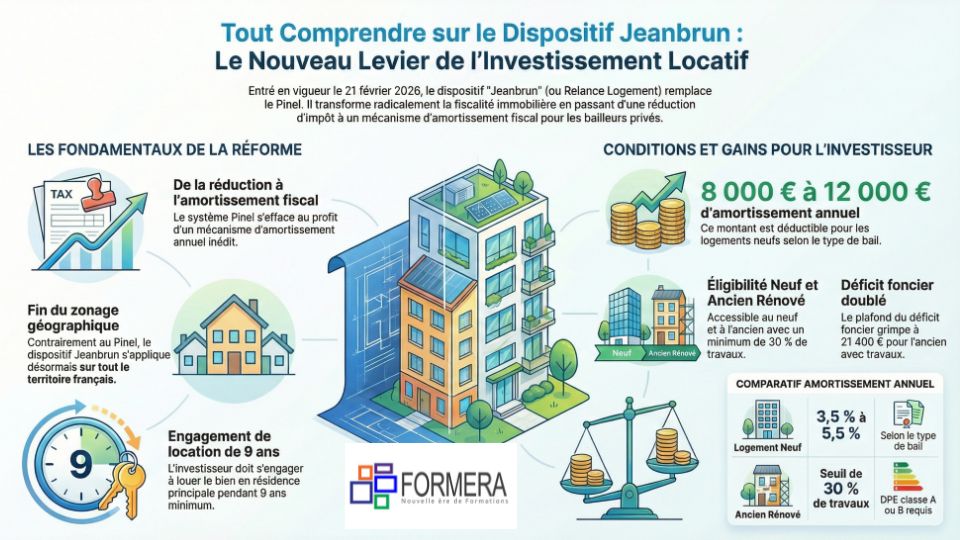

La réforme engagée dès 2025 a abouti à l’adoption, le 15 janvier 2026, du volet fiscal du plan Relance Logement par l’Assemblée nationale, via une procédure de 49.3. Le texte a ensuite été examiné par le Sénat avant d’être promulgué le 20 février 2026 et publié au Journal officiel le même jour (JO n° 0043). Le dispositif est applicable depuis le 21 février 2026 et restera en vigueur jusqu’au 31 décembre 2028. La loi Jeanbrun s’inscrit dans un contexte de crise profonde du logement. L’offre locative privée a chuté de 15 % en cinq ans, les mises en chantier sont au plus bas historique et la fin du Pinel a laissé un vide fiscal que les investisseurs attendaient de voir comblé. Le gouvernement vise la construction de 2 millions de logements d’ici 2030, dont 50 000 logements locatifs privés par an dès 2026.Les piliers de la loi Jeanbrun

L’amortissement fiscal du bien immobilier

Le cœur de la loi Jeanbrun est l’introduction d’un mécanisme d’amortissement pour la location nue, jusqu’ici réservé à la location meublée. L’investisseur peut déduire chaque année une fraction de la valeur du bâti (80 % du prix d’acquisition) de ses revenus fonciers. Les taux varient de 3 % à 5,5 % selon la nature du bien (neuf ou ancien rénové) et le niveau de loyer pratiqué (intermédiaire, social ou très social).La fin du zonage

La loi Jeanbrun rompt avec la logique de zonage du Pinel. Le dispositif est applicable sur l’ensemble du territoire français, y compris en outre-mer. Cette universalité permet aux investisseurs de cibler des marchés locaux dynamiques qui étaient exclus du Pinel, tout en conservant les plafonds de loyers définis par référence au zonage ABC pour le loyer intermédiaire et à l’échelle communale pour les loyers sociaux et très sociaux.L’ouverture au neuf et à l’ancien rénové

La loi Jeanbrun couvre les logements neufs (en VEFA ou construction directe) et les logements anciens faisant l’objet d’une réhabilitation lourde (travaux représentant au minimum 30 % du prix d’acquisition, DPE A ou B après travaux). Cette double éligibilité élargit considérablement le champ d’investissement par rapport au Pinel qui se concentrait sur le neuf.Les plafonds d’amortissement et le déficit foncier

La loi fixe des plafonds d’amortissement annuels : 8 000 € à 12 000 € dans le neuf selon le type de loyer, 10 700 € dans l’ancien. Le déficit foncier est imputable sur le revenu global jusqu’à 10 700 € par an, avec un doublement à 21 400 € pour les travaux de rénovation énergétique dans l’ancien (sous conditions). Ce mécanisme de déficit foncier renforcé est l’un des leviers les plus puissants de la loi Jeanbrun.Les obligations imposées par la loi Jeanbrun

La loi Jeanbrun impose un engagement de location de 9 ans minimum, une location nue en résidence principale, le respect de plafonds de loyers et de ressources des locataires, l’exclusion de la location au cercle familial et la limitation aux immeubles collectifs (exclusion des maisons individuelles). En cas de non-respect de ces conditions, les amortissements déduits sont repris et majorés, avec un impact fiscal potentiellement lourd.L’impact de la réintégration des amortissements à la revente

La loi Jeanbrun prévoit explicitement que les amortissements déduits seront réintégrés dans le calcul de la plus-value immobilière à la revente. L’article 150 VB III du CGI a été modifié en conséquence. Concrètement, le prix d’acquisition est diminué du montant total des amortissements pratiqués, ce qui augmente la plus-value imposable. Ce point doit être systématiquement intégré dans les simulations de rentabilité à long terme.Les implications pour les professionnels de l’immobilier et de la finance

La loi Jeanbrun impose aux professionnels de monter en compétence rapidement. Les agents immobiliers, courtiers en crédit, conseillers en gestion de patrimoine, notaires et experts-comptables doivent être capables d’expliquer le mécanisme, de réaliser des simulations et de comparer le Jeanbrun avec les autres dispositifs disponibles (Denormandie, LMNP, déficit foncier classique, SCI à l’IS). La coexistence en 2026 de plusieurs dispositifs (Jeanbrun, Denormandie en vigueur jusqu’à fin 2027, derniers engagements Pinel en cours) rend le conseil particulièrement exigeant. Les professionnels doivent évaluer au cas par cas quelle option est la plus adaptée au profil fiscal et patrimonial de chaque investisseur. Pour acquérir cette maîtrise, Formera propose une formation complète sur le dispositif Jeanbrun couvrant le mécanisme fiscal, les conditions d’éligibilité, les simulations chiffrées et les stratégies de conseil.Maillage interne : approfondir chaque aspect de la loi Jeanbrun

Pour explorer en détail les différentes facettes de la loi Jeanbrun, consultez nos articles complémentaires :- Investir avec le dispositif Jeanbrun : guide complet de l’investissement locatif en 2026

- Dispositif Jeanbrun exemple : simulations fiscales détaillées pour le neuf et l’ancien

- Dispositif Jeanbrun avis : retours des professionnels et analyse objective

- Dispositif Jeanbrun maison individuelle : comprendre l’exclusion et les alternatives

- Statut bailleur privé 2026 : le nouveau cadre fiscal expliqué

- Dispositif Jeanbrun ancien : conditions et avantages pour la rénovation

- Statut bailleur privé exemple : simulations d’investissement chiffrées

- Statut bailleur privé c’est quoi : définition complète et fonctionnement

Conclusion

La loi Jeanbrun marque un tournant dans la politique de soutien à l’investissement locatif en France. En remplaçant la réduction d’impôt par un amortissement fiscal et en ouvrant le dispositif à l’ensemble du territoire et à l’ancien rénové, elle offre un cadre plus patrimonial, plus souple et potentiellement plus avantageux pour les investisseurs à TMI élevé. Mais elle exige aussi une rigueur accrue dans la préparation et le suivi de l’investissement. Les professionnels qui maîtrisent la loi Jeanbrun sont ceux qui capteront les mandats et accompagneront au mieux leurs clients en 2026 et au-delà.Articles liés au statut bailleur et à la réforme du logement : Statut bailleur privé : définition et fonctionnement.